EFRAG опубликовал заявление с обратной связью по проекту IASB «Климатические и другие неопределённости в финансовой отчетности – Предлагаемые иллюстративные примеры»

Европейская консультативная группа по финансовой отчетности (EFRAG) опубликовала заявление с обратной связью по проекту для обсуждения IASB под названием «Климатические и другие неопределённости в финансовой отчетности – Предлагаемые иллюстративные примеры». В этом заявлении отражены мнения заинтересованных сторон о предложенных рекомендациях и их влиянии на финансовую отчетность.

Европейская консультативная группа по финансовой отчетности (EFRAG) опубликовала заявление с обратной связью по проекту Совета по международным стандартам финансовой отчетности (IASB) под названием «Климатические и другие неопределённости в финансовой отчетности – Предлагаемые иллюстративные примеры». Проектный документ представляет собой важный шаг к улучшению раскрытия информации о климатических и других неопределённостях в финансовой отчетности.

Опубликованный в марте 2025 года, документ подводит итоги консультационного процесса, отражая ключевые комментарии заинтересованных сторон и основные замечания, которые повлияют на дальнейшие этапы проекта.

Цель проекта

Проект «Климатические и другие неопределённости в финансовой отчетности» был инициирован IASB в ответ на обеспокоенность заинтересованных сторон, выраженную в ходе Третьей консультации по формированию повестки IASB в 2021 году.

Основные вопросы, поднятые участниками консультации, касались недостаточного раскрытия климатических рисков в финансовой отчетности. В ответ на это IASB добавил проект в свой рабочий план в апреле 2022 года и официально активировал его в марте 2023 года.

Основная цель проекта – определить, как финансовая отчетность может более эффективно отражать влияние климатических и других неопределённостей, устраняя существующие пробелы в отчетности.

Проект для обсуждения и процесс консультации

В июле 2024 года IASB опубликовал проект для обсуждения, включающий восемь иллюстративных примеров, демонстрирующих, как компании могут учитывать климатические и другие неопределённости при составлении финансовой отчетности в соответствии с МСФО (IFRS Accounting Standards).

Хотя эти примеры в основном сосредоточены на климатических рисках, они также применимы к другим видам неопределённостей. Проект был открыт для публичных комментариев до ноября 2024 года. В этот период EFRAG организовал ряд встреч и мероприятий, собирая мнения заинтересованных сторон.

IASB ожидает, что предлагаемые иллюстративные примеры помогут улучшить раскрытие информации о климатических и других неопределённостях в финансовой отчетности, включая укрепление взаимосвязи между финансовой отчетностью организации общего назначения.

Обзор заявления с обратной связью

Заявление EFRAG (март 2025 года) подводит итоги ключевых откликов заинтересованных сторон на проект для обсуждения.

Заинтересованные стороны в целом поддержали предлагаемые иллюстративные примеры, отметив их ценность как образовательного инструмента, способствующего повышению качества раскрытия информации и её взаимосвязи внутри и за пределами финансовой отчетности.

Тем не менее, респонденты указали на необходимость доработки отдельных аспектов. В частности, многие подчеркнули, что параграф BC32 проекта требует более чёткого описания взаимодействия Примеров №1 и №2 со стандартами ISSB.

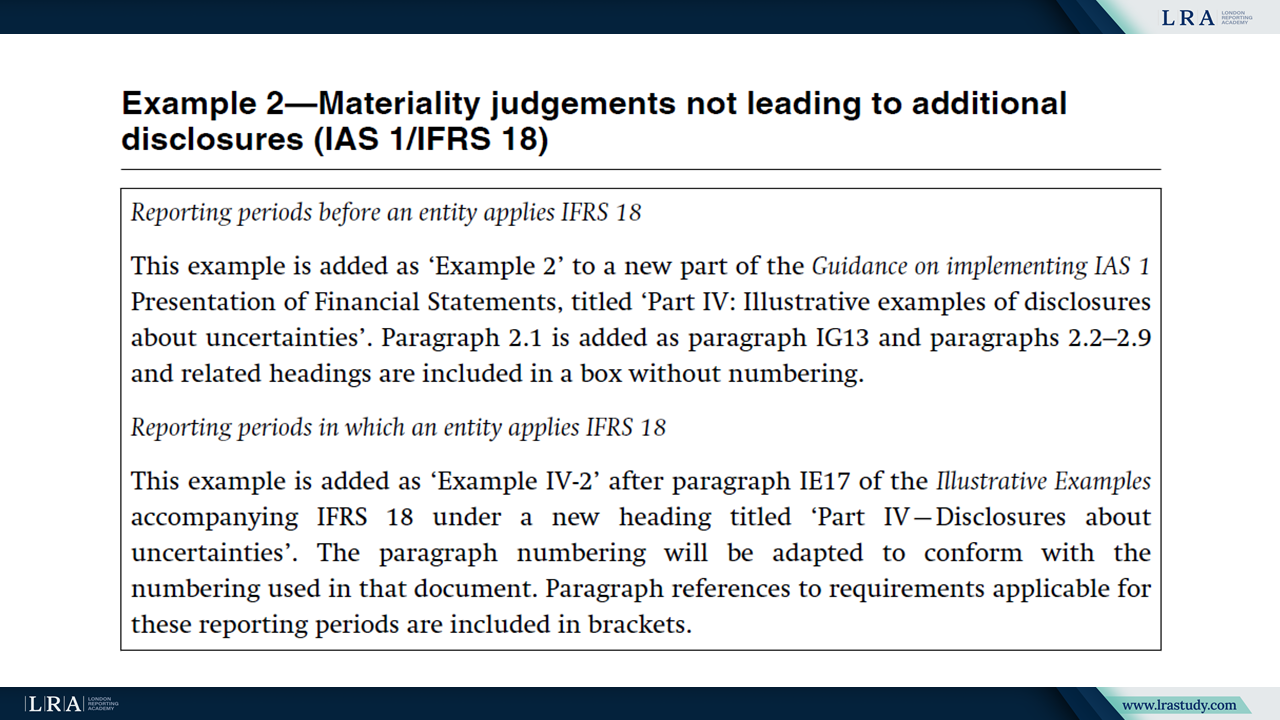

Источник: «Климатические и другие неопределённости в финансовой отчетности – Предлагаемые иллюстративные примеры», Примеры №1,2

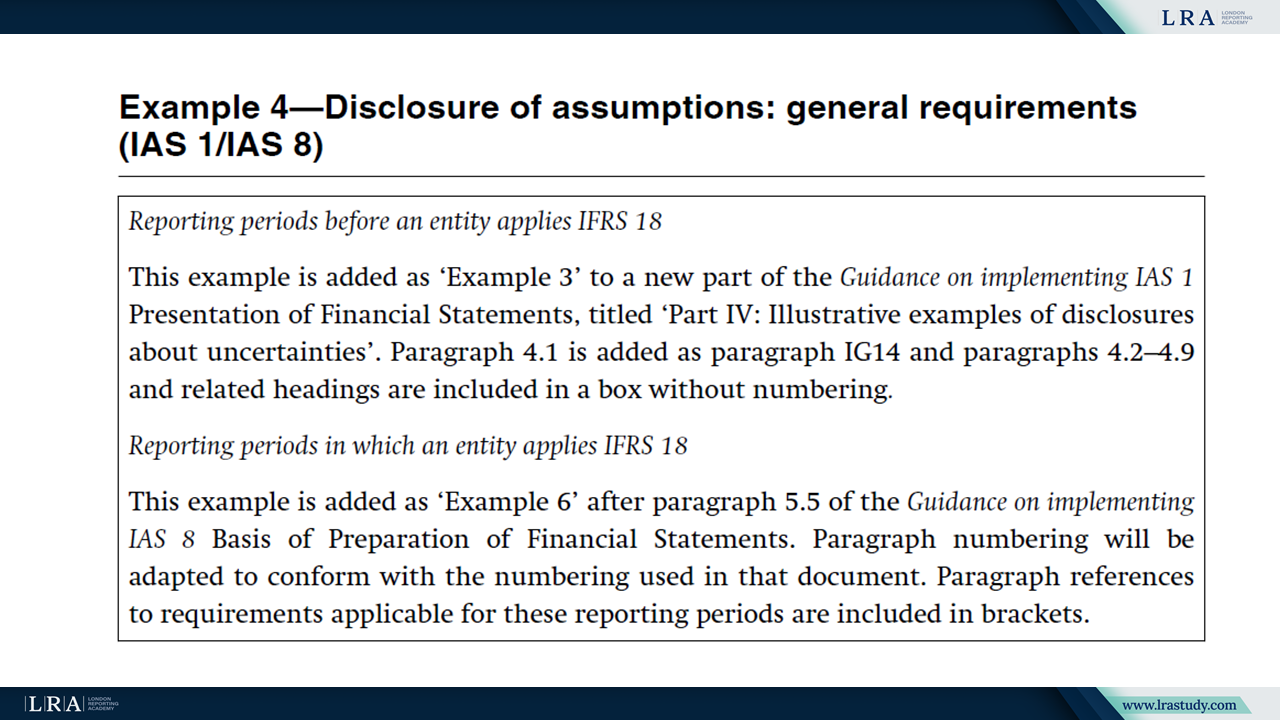

Кроме того, респонденты выразили неуверенность в трактовке параграфа 125 МСФО (IAS) 1, особенно в контексте Примера № 4. Они предложили решить эту проблему через стандартизацию, а не только с помощью иллюстративных примеров.

Источник: «Климатические и другие неопределённости в финансовой отчетности – Предлагаемые иллюстративные примеры», Пример №4

Респонденты также выразили обеспокоенность отсутствием официального одобрения этих примеров на уровне ЕС. Они предложили включить предлагаемые иллюстративные примеры непосредственно в стандарты МСФО (IFRS), чтобы обеспечить их признание в ЕС.

Наконец, участники консультации подчеркнули важность усиления взаимосвязи между финансовой и отчетностью в области устойчивого развития. Они призвали IASB и ISSB совместно разработать предлагаемые иллюстративные примеры, которые помогут избежать дублирования информации и повысить согласованность отчетности.

EFRAG учел эти замечания и включил их в итоговое письмо с комментариями, в котором призвал IASB ускорить финализацию предлагаемых иллюстративных примеров с учетом полученной обратной связи.

Рекомендации EFRAG по дальнейшим шагам

EFRAG выразил поддержку предлагаемых иллюстративных примеров IASB и рекомендовал их приоритетную публикацию.

Согласно итоговому письму EFRAG, дальнейшая разработка дополнительных примеров или новых стандартов должна быть отложена до завершения работы над текущими примерами, за исключением целевых стандартов, касающихся разъяснения параграфа 125 МСФО (IAS) 1 о раскрытии неопределённостей оценок.

EFRAG также предложил рассмотреть возможность стандартизации отдельных требований МСФО, включая МСФО (IAS) 36 «Обесценение активов», МСФО (IAS) 38 «Нематериальные активы», МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации», МСФО (IFRS) 9 «Финансовые инструменты», а также механизмы ценообразования на выбросы.

Заключение

Проектный документ «Климатические и другие неопределённости в финансовой отчетности – Предлагаемые иллюстративные примеры» представляет собой важный шаг в улучшении раскрытия информации о неопределённостях в финансовой отчетности.

Несмотря на предложения по уточнению отдельных вопросов, проект получил широкую поддержку. Ключевая задача на данном этапе – оперативная финализация предлагаемых иллюстративных примеров, возможная стандартизация по отдельным вопросам и сотрудничество IASB с ISSB для повышения согласованности финансовой отчетности и отчетности в области устойчивого развития.