Фонд МСФО публикует руководство по климатической отчетности

Фонд МСФО выпустил новое руководство, которое упрощает раскрытие информации, связанной с климатом, для предприятий. Компании могут сосредоточиться исключительно на климатических рисках в первый год применения стандартов ISSB, обеспечивая прозрачность и соответствие. Такой подход не только укрепляет доверие инвесторов, но и повышает конкурентоспособность на рынке. Благодаря этим обновлениям отчетность становится более понятной и сопоставимой в глобальном масштабе, что позволяет предприятиям оставаться впереди в меняющемся ландшафте устойчивого развития.

В январе 2025 года Фонд МСФО выпустил руководство «Применение МСФО S1 при раскрытии только информации, связанной с климатом, в соответствии с МСФО S2». Документ призван помочь компаниям повысить прозрачность и укрепить доверие инвесторов.

Новое руководство разъясняет основные требования стандарта. Оно демонстрирует, как компании могут принять глобальный базовый подход к раскрытию информации, связанной с устойчивым развитием, интегрировать климатические риски и возможности в финансовую отчетность и согласовывать свои раскрытия с нормативными требованиями в разных юрисдикциях.

Обзор учебных материалов: соответствие МСФО S1 и МСФО S2

Международный совет по стандартам устойчивого развития (ISSB) активно поддерживает компании в соблюдении требований к раскрытию информации о рисках, связанных с устойчивым развитием, включая климатические риски. В июне 2023 года ISSB опубликовал свои первые два стандарта: IFRS S1 — Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием, и IFRS S2 — Раскрытие информации, связанной с климатом. Эти стандарты вступили в силу 1 января 2024 года, и их применение становится все более актуальным для организаций, стремящихся соответствовать мировым стандартам устойчивого развития.

Цель учебного материала

Материал призван помочь компаниям понять, как применять МСФО S1 при составлении отчетов исключительно по рискам и возможностям, связанным с климатом, в соответствии с МСФО S2. Он отражает переходный подход ISSB, который позволяет компаниям изначально сосредоточиться на раскрытии информации, связанной с климатом, прежде чем расширять отчетность, включив в нее другие риски устойчивого развития.

Юрисдикционные и добровольные соображения

МСФО S1 и МСФО S2 разработаны для повышения сопоставимости глобальной отчетности по устойчивому развитию, особенно в отношении рисков, связанных с климатом. Поскольку эти стандарты интегрированы в национальные правила, некоторые юрисдикции могут изначально требовать только раскрытия информации, связанной с климатом, с планами по расширению сферы охвата в будущем. Компании также могут добровольно принять МСФО S1 и S2, сосредоточившись на раскрытии информации о климате, если они того пожелают.

Подход «Климат прежде всего»

Признавая проблемы, связанные с доступностью данных и организационной готовностью, ISSB ввел временную меру послабления. В первый год принятия стандартов ISSB компании могут сосредоточиться исключительно на раскрытии информации, связанной с климатом. Такой подход позволяет организациям ознакомиться со стандартами, прежде чем расширять свою отчетность на другие риски устойчивого развития.

В рамках этого подхода компании должны раскрывать информацию о рисках и возможностях, связанных с климатом, в соответствии с МСФО S2, применяя при этом соответствующие разделы МСФО S1, которые относятся непосредственно к климатической информации.

Источник: Руководство МСФО по применению МСФО S1 при раскрытии только информации, связанной с климатом, в соответствии с МСФО S2.

Несмотря на ограниченный охват подхода «климат-сначала», компании, которые готовы, могут раскрывать более широкие риски, связанные с устойчивостью. Однако для полного соответствия стандартам ISSB — как IFRS S1, так и IFRS S2 — компании должны обеспечить соблюдение обоих стандартов.

Применимость МСФО S1 в отчетности, ориентированной на климат

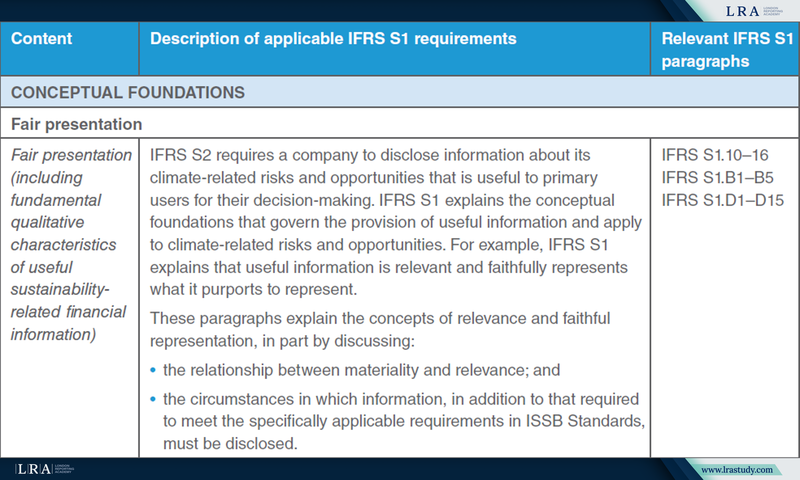

В учебном материале разъясняются требования МСФО S1, которые необходимо соблюдать, когда компания отчитывается исключительно по климатической информации в соответствии с МСФО S2. Эти требования включают:

- Справедливое представление – компании должны гарантировать, что раскрываемая информация является актуальной, точно отражает их ситуацию и соответствует принципам существенности и ясности;

- Оценка существенности. Предприятия должны оценивать значимость информации, связанной с климатом, в каждом конкретном случае, чтобы гарантировать, что важные данные не будут упущены;

- Связанная информация. Компании должны раскрывать, как риски и возможности, связанные с климатом, взаимодействуют с более широкими бизнес-стратегиями и финансовой отчетностью, обеспечивая согласованность раскрываемой информации.

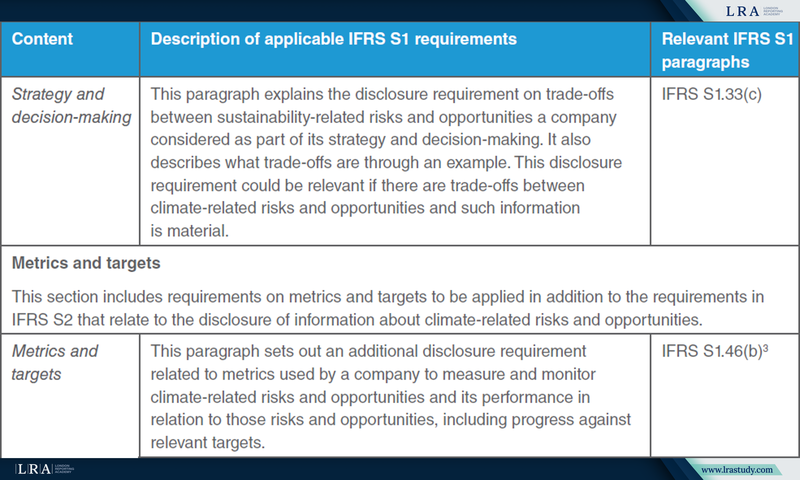

- Стратегия и управление рисками. Организации должны предоставлять информацию о том, как их стратегия и подход к управлению рисками решают проблемы, связанные с изменением климата, включая потенциальное влияние этих рисков на операции, финансовые показатели и долгосрочные перспективы;

- Показатели и цели. Компании должны раскрывать показатели, используемые для измерения рисков и возможностей, связанных с климатом, а также цели, установленные для эффективного управления и смягчения этих рисков.

Источник: Руководство МСФО по применению МСФО S1 при раскрытии только информации, связанной с климатом, в соответствии с МСФО S2.

После выполнения этих требований компании должны обеспечить, чтобы раскрытие информации, связанной с климатом, было согласованным и интегрированным с другими элементами финансовой отчетности. Важно, чтобы раскрытие информации отражало как текущие, так и долгосрочные последствия, связанные с климатом, предоставляя инвесторам и заинтересованным сторонам комплексное представление о потенциальных рисках и возможностях.

Маркус Винер, член Консультативной группы по устойчивому развитию Фонда МСФО, подчеркнул, что принятие МСФО S2 станет для компаний ключевым шагом в повышении качества раскрытия информации о климате. По его словам, стандарт не только помогает компаниям выявлять и управлять рисками, связанными с климатом, но и закладывает основу для более обоснованных стратегических решений, способствуя долгосрочной устойчивости и инвестиционной привлекательности.

Последствия для бизнеса

Внедрение стандартов ISSB, в частности IFRS S2, требует от компаний адаптировать свою практику отчетности для соответствия международным требованиям и повышения прозрачности. Новое руководство упрощает этот переход, предлагая четкие и практические рекомендации, которые помогают компаниям эффективно внедрять стандарты, минимизируя при этом риски соответствия.

Для компаний соответствие стандартам ISSB повышает доверие инвесторов, поскольку прозрачная отчетность о рисках, связанных с климатом, укрепляет их позиции на финансовых рынках и делает их более привлекательными для инвесторов. Руководство также предоставляет структурированный подход и временные меры по облегчению, позволяя организациям постепенно адаптироваться и сокращать проблемы, связанные с интеграцией раскрытия информации о климате в финансовую отчетность. Более того, компании, которые активно принимают стандарты ISSB, могут укрепить свою репутацию ответственных участников рынка, получая конкурентное преимущество в среде, где устойчивость становится все более приоритетной.

Поскольку мировые регуляторы включают стандарты ISSB в национальные структуры, предприятия должны опережать эти нормативные изменения. Руководства и образовательные материалы Фонда МСФО служат ценными ресурсами, помогая компаниям не только смягчать нормативные риски, но и укреплять свои позиции на рынке, укреплять доверие инвесторов и повышать долгосрочную конкурентоспособность.