Глобальный прогресс в раскрытии корпоративной климатической информации: основные выводы

Недавний отчет, представленный Фондом МСФО Совету по финансовой стабильности (FSB), подчеркивает важный прогресс в обязательных и добровольных корпоративных раскрытиях информации, связанной с климатом. Он фокусируется на том, как компании привели свою отчетность в соответствие с рекомендациями Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD).

После роспуска TCFD в 2023 году Фонд МСФО взял на себя ответственность за мониторинг прогресса в раскрытии информации, связанной с климатом. В отчете подчеркивается растущий глобальный импульс в области прозрачности в области климата, особенно в свете принятия стандартов ISSB и их влияния на отчетность, связанную с устойчивым развитием, в разных юрисдикциях.

Основные выводы

Широкое внедрение стандартов ISSB

- Более 1000 компаний уже сослались на стандарты ISSB в своих отчетах об устойчивом развитии, что отражает растущее мировое признание необходимости четкого раскрытия информации, связанной с климатом.

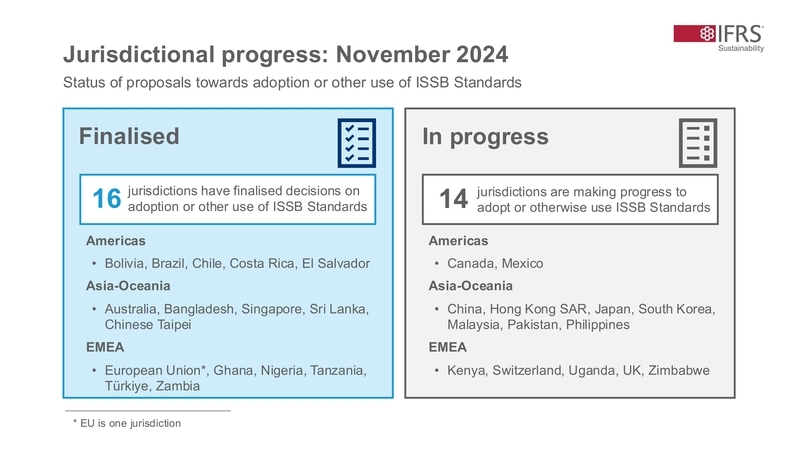

- 30 юрисдикций добились значительного прогресса в принятии стандартов ISSB в своих правовых и нормативных рамках, обеспечивая большую последовательность в отчетности.

Источник: Предварительный просмотр первого юрисдикционного руководства по принятию или иному использованию стандартов ISSB, ноябрь 2024 года

Согласование рекомендаций TCFD

- 82% компаний раскрыли информацию, соответствующую как минимум одной из 11 рекомендаций TCFD.

- Однако менее 3% полностью соответствуют всем 11 критериям, что указывает на пробелы в раскрытии информации относительно управления, стратегии, управления рисками и показателей/целей для климатических рисков.

Это неполное раскрытие предполагает, что инвесторам может не хватать важной информации для эффективной оценки и ценообразования климатических рисков.

Юрисдикционные разработки

Анализ, проведенный Фондом МСФО, подчеркивает ключевые особенности нормативно-правовой базы этих юрисдикций:

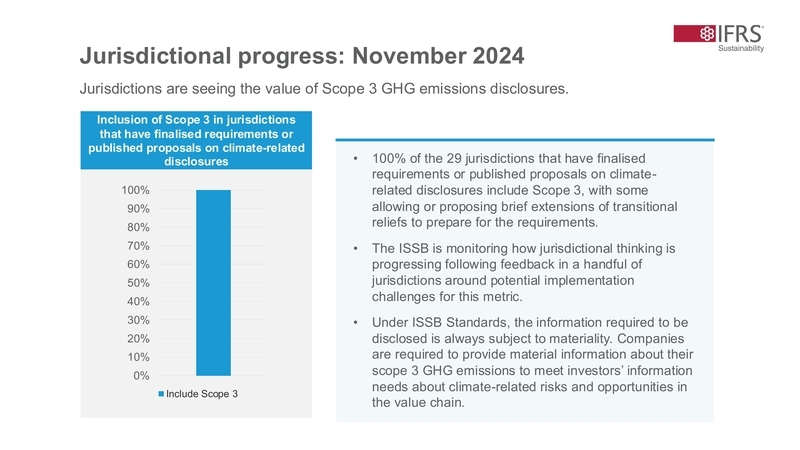

- Раскрытие информации о выбросах категории 3: Почти все юрисдикции (29) ввели требования по раскрытию информации о выбросах парниковых газов категории 3, а некоторые предоставляют переходные льготы, чтобы помочь компаниям подготовиться.

Источник: Предварительный просмотр первого юрисдикционного руководства по принятию или иному использованию стандартов ISSB, ноябрь 2024 года

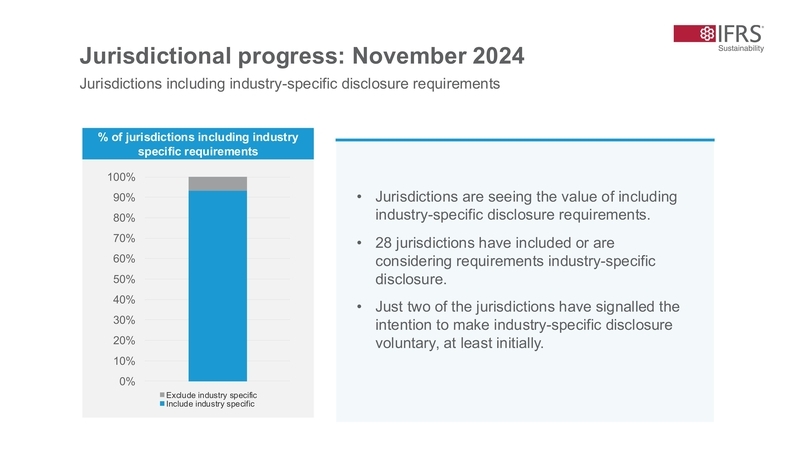

- Раскрытие информации, специфичной для отрасли: 28 юрисдикций ввели или рассматривают возможность введения требований к раскрытию информации, специфичных для отрасли, чтобы гарантировать, что отчеты об устойчивом развитии являются релевантными и сопоставимыми между секторами.

Источник: Предварительный просмотр первого юрисдикционного руководства по принятию или иному использованию стандартов ISSB, ноябрь 2024 года

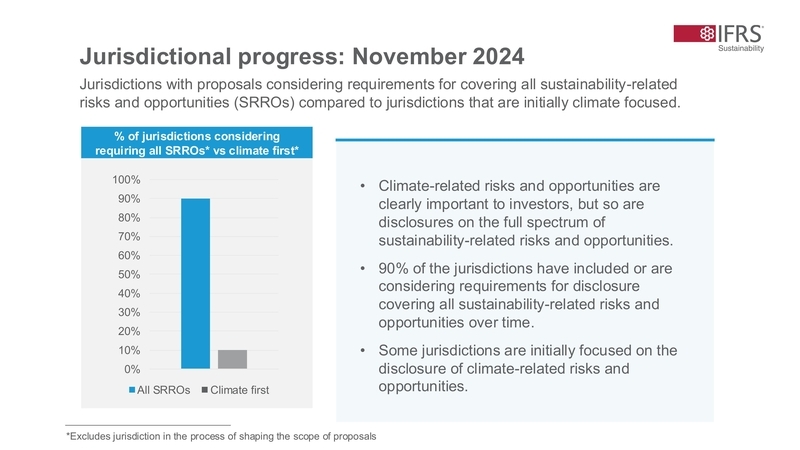

- Комплексная отчетность в области устойчивого развития: 90% юрисдикций стремятся раскрыть информацию по всему спектру рисков и возможностей, связанных с устойчивым развитием, уделяя первоначальное внимание вопросам, связанным с климатом.

Источник: Предварительный просмотр первого юрисдикционного руководства по принятию или иному использованию стандартов ISSB, ноябрь 2024 года

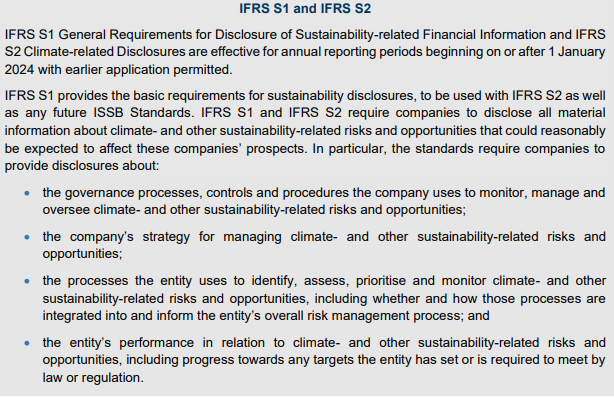

Этот фон подчеркивает важность нормативного принятия стандартов ISSB после их одобрения IOSCO в июле 2023 года. Ожидается, что переход от рекомендуемого к обязательному раскрытию информации повысит доступность надежной и существенной информации, связанной с устойчивым развитием, для мировых рынков капитала.

Проблемы и опасения заинтересованных сторон

Хотя прогресс очевиден, заинтересованные стороны, включая инвесторов и многонациональные компании, выражают обеспокоенность по поводу фрагментации регулирования. Многие заинтересованные стороны выступают за согласование с глобальной базой стандартов ISSB, чтобы гарантировать, что компании, работающие в нескольких юрисдикциях, не будут обременены различными требованиями к отчетности. Такой подход упростит процесс раскрытия информации, сделав его более эффективным и согласованным на глобальном уровне.

Отраслевые стандарты и интеграция SASB

Ключевым выводом из отчета является растущая важность отраслевых раскрытий, которые в настоящее время включаются во многих юрисдикциях. Это соответствует стандартам SASB, которые остаются единственным установленным на глобальном уровне набором всеобъемлющих отраслевых стандартов раскрытия информации об устойчивом развитии.

Эти раскрытия информации необходимы для повышения качества и сопоставимости климатической отчетности, гарантируя, что компании придерживаются общих требований МСФО S1 к финансовым раскрытиям, связанным с устойчивым развитием.

Совет по финансовой стабильности опубликовал отчет о ходе работы за 2024 год по достижению согласованного и сопоставимого раскрытия информации, связанной с изменением климата, в котором обобщены основные выводы отчета Фонда МСФО.

Источник: Отчет FSB 2024, Обеспечение последовательного и сопоставимого раскрытия информации, связанной с климатом

Следующие шаги:

- Согласование и мониторинг:

обеспечение соответствия юрисдикции стандартам ISSB имеет важное значение для достижения сопоставимых на глобальном уровне раскрытий. Прогресс должен тщательно отслеживаться; - Повышение уровня гарантий:

создание надежных механизмов гарантий для повышения доверия и надежности финансовой информации, связанной с климатом, должно оставаться приоритетом; - Борьба с фрагментацией:

необходимо продолжить усилия по гармонизации юрисдикционных требований для снижения рисков фрагментации, что принесет пользу как составителям, так и пользователям информации об устойчивом развитии; - Адаптация к динамике:

учитывая меняющийся характер проблем, связанных с климатом и устойчивым развитием, постоянное совершенствование стандартов и практик имеет жизненно важное значение для эффективного удовлетворения информационных потребностей заинтересованных сторон.

Эти шаги подчеркивают важность глобального сотрудничества и согласования нормативных требований для совершенствования финансовой отчетности, связанной с устойчивым развитием.