Навигация по новому ландшафту раскрытия информации об устойчивом развитии: сравнительный обзор ESRS, IFRS S1/S2, правил SEC по климату и CA SB 253/261

Поскольку устойчивость становится все более важным фокусом для правительств, инвесторов и ключевых заинтересованных сторон частного сектора, компаниям приходится ориентироваться в быстро меняющейся нормативной среде. Растущее число структур раскрытия информации подчеркивает необходимость повышения прозрачности, подотчетности и последовательности в отчетности по устойчивому развитию.

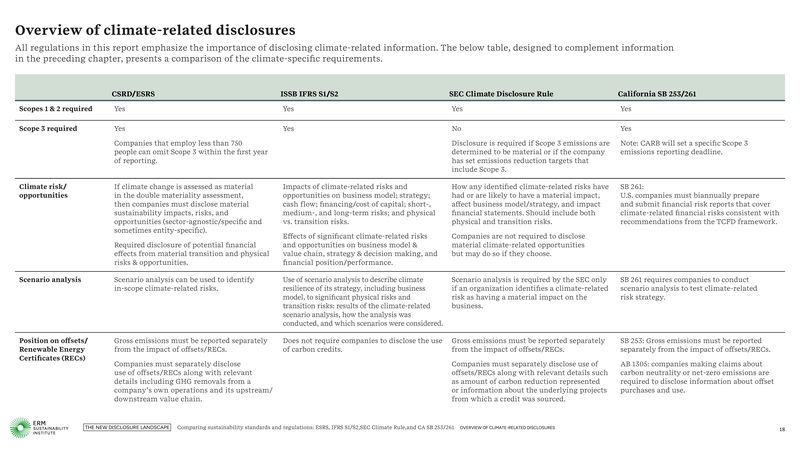

В сентябре 2024 года ERM выпустила новый отчет, в котором представлен всесторонний анализ этих ключевых стандартов и правил устойчивого развития. Он включает две подробные сравнительные таблицы: первая посвящена общим элементам отчетности, а вторая — требованиям, связанным с климатом.

Загрузите полный отчет:

В этом руководстве представлено обновленное сравнение основных правил и стандартов раскрытия информации, связанных с устойчивым развитием, что помогает предприятиям оптимизировать процесс подготовки отчетности и сократить ресурсы, необходимые для соблюдения требований.

Рассматриваемые правила и стандарты включают в себя:

- CSRD/ESRS: Директива по корпоративной отчетности в области устойчивого развития и Европейские стандарты отчетности в области устойчивого развития (ESRS) от EFRAG;

- ISSB IFRS S1/S2: стандарты Международного совета по стандартам устойчивого развития по общей устойчивости (S1) и климату (S2);

- Правило SEC: Правило Комиссии по ценным бумагам и биржам США о раскрытии информации, связанной с изменением климата;

- California SB 253/261: законопроекты Калифорнии о раскрытии информации, связанной с климатом, с упором на выбросы парниковых газов и финансовые риски.

Источник: Отчет ERM 2, Сравнение стандартов и нормативов устойчивого развития: ESRS, IFRS S1/S2, Правила SEC по климату и CA SB 253/261, сентябрь 2024 г.

Ключевые выводы

- Множественные юрисдикции: ужесточение требований к раскрытию информации, связанной с климатом и устойчивым развитием, в различных юрисдикциях означает, что многим компаниям придется соблюдать более одной структуры;

- Эффективность соблюдения требований: понимание сходств и различий между этими структурами может помочь компаниям оптимизировать процессы раскрытия информации, повысив точность и эффективность;

- Перекрывающиеся правила: существует значительное совпадение в ключевых правилах раскрытия информации об устойчивом развитии, особенно между CSRD/ESRS, IFRS S1/S2, SEC Rule и CA SB 253/261. Согласование с одной структурой часто приводит к частичному согласованию с другими, что делает соблюдение более управляемым;

- Соответствие TCFD: большинство этих структур соответствуют рекомендациям Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), что позволяет компаниям упростить процесс подготовки отчетности, следуя рекомендациям TCFD;

- Value Beyond Compliance: отчетность по устойчивому развитию не должна быть просто упражнением по соблюдению. Компании могут использовать эти правила для создания дополнительной деловой ценности путем улучшения своих стратегий устойчивого развития и повышения своей репутации.

Основные положения в деталях

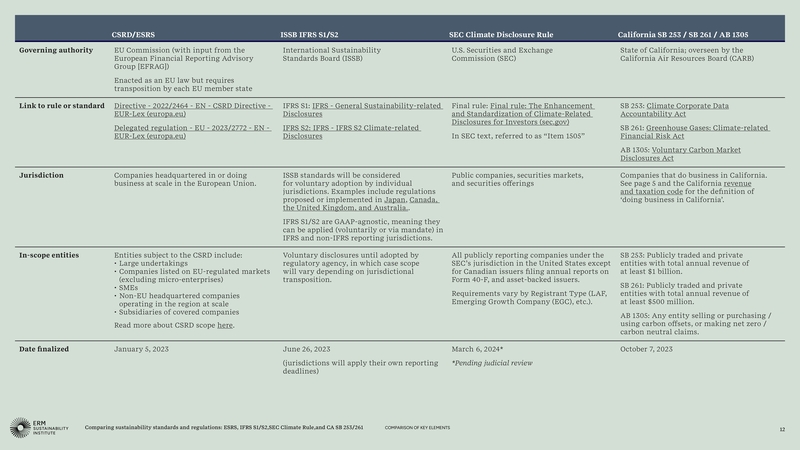

CSRD / ESRS

Принятые в конце 2022 года, CSRD и ESRS поднимают отчетность по устойчивому развитию до той же строгости, что и финансовую отчетность. CSRD направлен на стандартизацию раскрытия информации по устойчивому развитию, обеспечивая прозрачность и подотчетность в отношении корпоративного воздействия на общество и окружающую среду. ESRS предоставляет подробные рамки для руководства компаниями по соблюдению CSRD, уделяя особое внимание двойной существенности: оценке как экологического/социального воздействия деловой активности, так и того, как они влияют на финансовые показатели.

Источник: Отчет ERM 2, Сравнение стандартов и нормативов устойчивого развития: ESRS, IFRS S1/S2, Правила SEC по климату и CA SB 253/261, сентябрь 2024 г.

CSRD применяется к широкому кругу компаний по всему миру, при этом компании, базирующиеся в ЕС и за его пределами, обязаны соблюдать его, особенно если они достигают определенных пороговых значений. Кроме того, разрабатываются отраслевые стандарты для решения уникальных задач по обеспечению устойчивости в различных отраслях.

МСФО S1/S2 ISSB

ISSB представил свои стандарты раскрытия информации об устойчивом развитии, IFRS S1 и S2, в июне 2023 года. Эти стандарты направлены на повышение качества и согласованности отчетности об устойчивом развитии, приведение раскрытий ESG в соответствие со стандартами финансовой отчетности. IFRS S1 охватывает общие раскрытия информации об устойчивом развитии, в то время как IFRS S2 рассматривает финансовые риски, связанные с климатом.

Эти стандарты станут обязательными, когда регулирующие органы включат их в национальные требования к отчетности, а юрисдикции, на долю которых приходится более половины мировой экономики, уже приводятся в соответствие со стандартами ISSB.

Источник: Отчет ERM 2, Сравнение стандартов и нормативов устойчивого развития: ESRS, IFRS S1/S2, Правила SEC по климату и CA SB 253/261, сентябрь 2024 г.

Правило SEC по раскрытию информации о климате

Правило раскрытия информации о климате SEC, принятое в марте 2024 года, требует от американских компаний раскрывать существенные риски, связанные с климатом, и финансовые последствия таких рисков. Требования правила более ограничены по сравнению с правилами CSRD и Калифорнии, например, исключение выбросов парниковых газов категории 3 из раскрываемой SEC информации. Правило, которое все еще находится на рассмотрении в суде, будет применяться к более крупным регистраторам с 2026 года.

Калифорния SB 253/261 и AB 1305

В 2023 году Калифорния приняла три основных законопроекта о раскрытии информации о климате: SB 253, SB 261 и AB 1305. Эти законы требуют от компаний, работающих в Калифорнии, раскрывать информацию о выбросах Scope 3, финансовых рисках, связанных с климатом, и торговле углеродными кредитами. Всеобъемлющий характер этих законов отличает их от других нормативных актов, делая их образцом для более широкого соответствия требованиям США.

SB 253 требует раскрытия общих эксплуатационных выбросов парниковых газов, в то время как SB 261 требует от компаний отчитываться о финансовых рисках, связанных с климатом, и мерах по смягчению последствий. AB 1305 фокусируется на прозрачности на добровольном углеродном рынке, устанавливая стандарты для заявок на углеродные кредиты.

Предстоящие разработки

- Калифорния: Калифорнийский совет по воздушным ресурсам (CARB) опубликует более подробные правила для SB 253 и 261, обновления которых ожидаются к 2025 году;

- CSRD: EFRAG разрабатывает отраслевые стандарты, чтобы предоставить более подробные рекомендации по отчетности;

- ISSB: Текущая работа с юрисдикциями по поддержке принятия МСФО S1/S2 и отраслевых рекомендаций;

- SEC: Завершение раскрытия финансовой информации, связанной с климатом, при этом сохраняются проблемы с реализацией правила.

Заключение

Ландшафт нормативных актов, связанных с устойчивым развитием, продолжает развиваться, и компании должны опережать изменения, чтобы обеспечить соответствие. Понимание сходств и различий между ключевыми нормативными актами, такими как CSRD, ISSB IFRS S1/S2, SEC Rule и California SB 253/261, будет иметь решающее значение для компаний, стремящихся оптимизировать свои процессы отчетности, сократить расходы на соответствие и смягчить риски. Соответствуя этим нормативным актам, компании могут не только соответствовать нормативным требованиям, но и улучшать свою репутацию, привлекать инвестиции и вносить вклад в глобальную повестку дня в области устойчивого развития.