Платформа ЕС по устойчивому финансированию публикует отчет с ключевыми рекомендациями по упрощению таксономии ЕС

ЕС реформирует свою таксономию, чтобы сократить бюрократическое бремя и сделать устойчивое финансирование более доступным. Новые принципы оценки Do No Significant Harm (DNSH), Key Performance Indicators (KPI) и Operating Expenses (OpEx) упростят отчетность для предприятий, а банки и инвесторы получат более точные данные о зеленых активах. Четкие стандарты обеспечат раскрытие информации без юридических рисков, повысят прозрачность и направят капитал на устойчивые проекты.

5 февраля 2025 года Платформа ЕС по устойчивому финансированию опубликовала подробный отчет с ключевыми рекомендациями, направленными на упрощение и оптимизацию таксономии ЕС. Цель этих предложений — повысить доступность и эффективность процессов отчетности в области устойчивого финансирования, особенно для различных типов организаций, таких как малые и средние предприятия (МСП), банки и инвесторы.

Более подробную информацию можно найти в отчете Упрощение таксономии ЕС для содействия устойчивому финансированию.

Разъяснение оценки «Не причиняй существенного вреда» (DNSH)

Платформа направлена на упрощение и уточнение оценки «Не наноси существенного вреда» (DNSH) путем адаптации требований на основе типа организации (финансовая или нефинансовая), сферы применения (оборот или капитальные затраты) и местоположения (ЕС или не ЕС). Для облегчения соответствия рекомендуется применять принцип «соблюдай или объясни» к видам деятельности, где оценка DNSH особенно сложна, в ожидании полного обзора критериев в Делегированных актах по климату и окружающей среде.

Однако этот подход не будет распространяться на текущие экологические обязательства, такие как выбросы парниковых газов или сохранение водоемов, а также на случаи, когда несоблюдение может нанести долгосрочный вред, например, активы в охраняемых зонах. В таких случаях организации должны указать невыполненные критерии и обосновать их невыполнение, информируя о будущих пересмотрах политики.

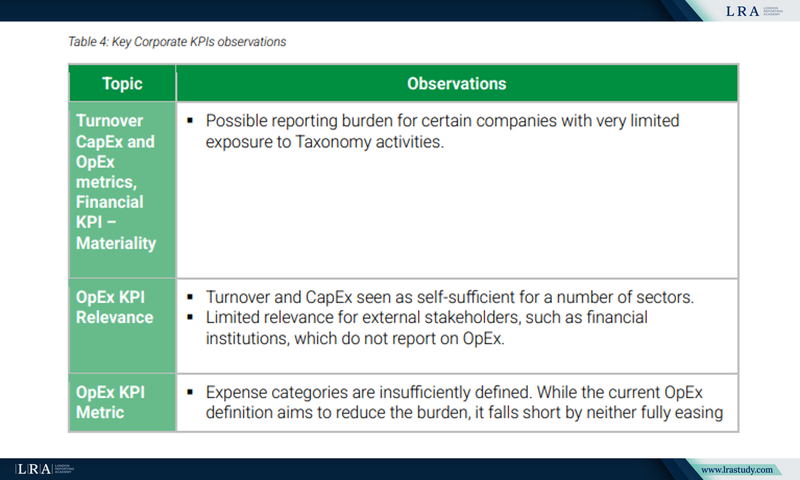

Внедрение принципов существенности и упрощение оценки KPI

Следующим ключевым шагом является внедрение принципов существенности для всех организаций. Это подразумевает установление пороговых значений для ключевых показателей эффективности (KPI) и упрощение оценки DNSH для KPI, связанных с оборотом. Платформа ожидает, что применение принципов существенности поможет сосредоточиться на наиболее значимых аспектах устойчивой деятельности, сделав оценку и отчетность более простыми.

Источник: Отчет Упрощение таксономии ЕС для содействия устойчивому финансированию

Разъяснение расчетов ключевых показателей эффективности, связанных с операционными расходами (OpEx)

Платформа рекомендует уточнить расчеты KPI для операционных расходов (OpEx) для повышения точности и сокращения ненужной отчетности. Она предлагает ограничить обязательное раскрытие информации о НИОКР, чтобы сосредоточиться на ключевых аспектах устойчивости, а не на номинальных затратах.

Эти рекомендации основаны на опросе, проведенном в августе 2024 года среди европейских компаний в рамках CSRD в сотрудничестве с Business Europe и CSR Europe. Платформа также предлагает согласовать сегментацию финансовой и нефинансовой отчетности в рамках CSRD для обеспечения согласованности.

Для секторов с высоким уровнем риска могут быть предоставлены дополнительные указания по отчетности OpEx, связанной с адаптацией, например, страхование от несчастных случаев. В этих случаях пороговые значения существенности должны уравновешивать прозрачность и пропорциональность, одновременно минимизируя бремя отчетности.

Четкие принципы отчетности в финансовом секторе

В отчете особое внимание уделяется важности создания четких принципов отчетности финансового сектора в контексте таксономии ЕС. Это позволит финансовым организациям раскрывать данные с уверенностью, зная, что они не столкнутся с правовыми рисками, что повысит доверие со стороны инвесторов и регулирующих органов. Введение «безопасных гаваней» поможет установить рамки для безопасного и точного раскрытия данных, тем самым укрепляя устойчивое финансирование в ЕС.

В отчете также подчеркивается необходимость разработки стандартов, учитывающих потребности различных участников рынка, включая МСП. Упрощение требований и предоставление четких инструкций по отчетности улучшит интерфейс между таксономией и финансовой отчетностью, что в свою очередь повысит прозрачность и надежность данных. Это поможет направить потоки капитала в проекты, соответствующие целям устойчивого развития, и стимулировать переход к более устойчивой и экологически ориентированной экономике.

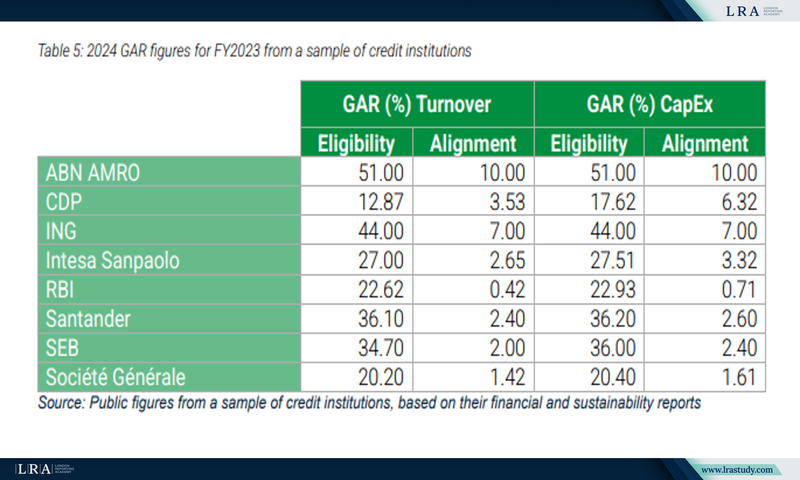

Расширение использования доверенных оценок активов

Платформа предлагает расширить использование прокси-оценок для активов, которые соответствуют пороговым значениям Green Asset Ratio (GAR) и Green Investment Ratio (GIR). Эти раскрытия позволяют банкам оценивать и объяснять экологическое качество своих балансов, что помогает привлекать экологически сознательных клиентов и инвесторов. Цель этих раскрытий — повысить прозрачность зеленых активов в балансах банков, что должно привести к преимуществам в части стоимости капитала для операций, соответствующих таксономии ЕС.

Однако Платформа отметила, что текущие раскрытия GAR не всегда достигают своей цели. Были выявлены ограничения в процессе отчетности, которые препятствуют сопоставимости и эффективному функционированию. Для решения этой проблемы Платформа создала рабочую группу GAR, которая изучала предложения по улучшению процесса на основе опыта кредитных организаций.

Источник: Отчет Упрощение таксономии ЕС для содействия устойчивому финансированию

Поддержка МСП, банков и инвесторов

В отчете подчеркивается важность поддержки МСП, а также банков и инвесторов в интеграции таксономии ЕС. Учитывая ограниченные ресурсы МСП, предлагаются гибкие механизмы отчетности, которые позволят малым компаниям интегрировать устойчивые практики без существенных затрат. В отчете также предлагается создать доступные инструменты для банков и инвесторов, чтобы облегчить адаптацию к стандартам и стимулировать рынок устойчивых финансовых продуктов.

Заключение

Рекомендации Платформы ЕС по устойчивому финансированию имеют решающее значение для упрощения процесса отчетности по таксономии ЕС, снижения административного бремени и повышения доступности для всех организаций, включая МСП. Вводя четкие руководящие принципы и KPI на основе существенности, предлагаемые изменения облегчат компаниям интеграцию практик устойчивого развития, а также снизят давление отчетности, особенно для небольших компаний с ограниченными ресурсами.

Для финансовых учреждений и инвесторов рекомендуемые корректировки коэффициента зеленых активов (GAR) улучшат прозрачность и точность оценки зеленых активов. Это должно снизить стоимость капитала для устойчивых инвестиций, способствуя большей уверенности на рынке.

В конечном итоге эти изменения ускорят переход ЕС к более зеленой экономике, гарантируя, что усилия по обеспечению устойчивости будут более инклюзивными и будут соответствовать долгосрочным целям ЕС. Рекомендации сделают отчетность более эффективной и поддержат поток инвестиций в проекты, ориентированные на устойчивость.