Reporting Matters 2024: Новые подходы к отчетности в области устойчивого развития

Всемирный совет предпринимателей по устойчивому развитию (WBCSD) в партнерстве с Рэдли Йелдаром представил выпуск своей известной инициативы Reporting Matters 2024 года. В отчете этого года под названием Changing Gears: How are companies ways to manage increase waitings and needs in the Sustainable reporting? рассматриваются проблемы и стратегии, определяющие будущее раскрытия информации об устойчивом развитии корпораций.

«Reporting Matters 2024» отражает значимые изменения в отчетности в области устойчивого развития во всем мире, уделяя особое внимание растущей важности стандартизированных структур и интеграции устойчивого развития в бизнес-стратегии.

Основные моменты и идеи:

- Региональные тенденции в отчетности:

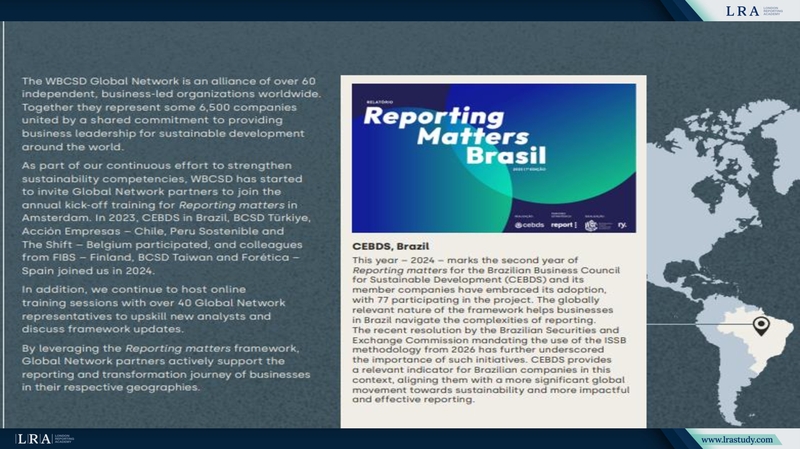

- В Бразилии Бразильский деловой совет по устойчивому развитию (CEBDS) наблюдает рост участия в своей инициативе Reporting Matters, в которой теперь участвуют 77 компаний. Мандат Бразильской комиссии по ценным бумагам и биржам на методологию ISSB с 2026 года еще больше усиливает актуальность таких инициатив.

- В Турции BCSD Türkiye внедряет программу Reporting Matters с 2017 года, расширив ее с 23 до 75 компаний к 2023 году. Внедрение новых стандартов и направлений деятельности, таких как постановка целей и биоразнообразие, продолжает способствовать улучшению корпоративной отчетности в области устойчивого развития.

- Обязательная и добровольная отчетность:

- Глобальный сдвиг: отчет подчеркивает переход от добровольной к обязательной отчетности, обусловленный меняющимися нормативными ландшафтами, такими как соответствие требованиям ЕС CSRD и МСФО. Этот сдвиг подталкивает компании к повышению прозрачности и раскрытию информации об устойчивости, предоставляя заинтересованным сторонам более сопоставимые и эффективные данные.

- Существенность: рост отчетности с двойной существенностью очевиден: 77% отчетов раскрывают этот подход, что на 22% больше, чем в 2023 году. Это соответствует новым правилам и ожиданиям инвесторов, особенно в отношении климата и биоразнообразия.

- Рамки и стандарты:

- Наблюдается устойчивый рост принятия различных фреймворков устойчивости, таких как TCFD, SASB и TNFD, и все больше компаний ссылаются на них в своих отчетах. Примечательно, что таксономия ЕС и CSRD приобрели известность, особенно в регионе EMEA, где 72% компаний сообщают об использовании этих фреймворков.

- Сеть научно обоснованных целей (SBTN) также зафиксировала заметный рост числа упоминаний, что отражает приверженность компаний установлению научно обоснованных целей в соответствии с глобальными целями в области устойчивого развития.

- Внешнее обеспечение:

- Более 90% отчетов включают внешнее заверение, причем 80% находятся на ограниченном уровне, а все большее число включает разумное заверение. Ожидается, что тенденция к более высоким уровням заверения сохранится, особенно с учетом того, что правила CSRD требуют разумного заверения в будущем.

- Управление устойчивым развитием:

- Все больше компаний внедряют принципы устойчивого развития в свои структуры управления. Процент компаний, отчитывающихся об обязанностях в области устойчивого развития на уровне совета директоров или руководства, вырос до 32%, что подчеркивает растущую важность ответственности на высшем уровне. Кроме того, 73% отчетов теперь связывают вознаграждение руководителей с показателями устойчивого развития.

- Интеграция и своевременность:

- Самопровозглашенные интегрированные отчеты набирают обороты, и 27% отчетов теперь считаются интегрированными. Это отражает более широкую тенденцию к объединению нефинансовых и финансовых раскрытий. Своевременность отчетности по устойчивому развитию остается неизменной, большинство отчетов публикуются в течение 1-3 месяцев после окончания финансового года.

Источник: Отчет WBCSD Reporting Matters 2024

Преимущества отчетности Matters 2024 для развития бизнеса

Отчет Reporting Matters 2024 освещает важные тенденции и практики, которые предлагают компаниям стратегическое преимущество в меняющемся ландшафте устойчивого развития и корпоративного управления.

Вот основные области, в которых отчет может помочь компаниям процветать:

- Повышение доверия заинтересованных сторон.

Принимая двойную существенность и согласовываясь с глобальными структурами отчетности, такими как SASB и TCFD, компании демонстрируют прозрачность и подотчетность. Это способствует доверию инвесторов, регулирующих органов и потребителей, в конечном итоге укрепляя репутацию бренда и долгосрочную устойчивость. - Улучшение принятия решений.

Акцент в отчете на интеграции факторов устойчивости в компенсацию руководителям и управление эффективностью позволяет компаниям связывать экологические, социальные и управленческие (ESG) показатели с результатами бизнеса. Такое согласование способствует лучшему принятию решений, гарантируя, что цели устойчивости будут достигнуты наряду с финансовыми целями. - Адаптивность к меняющимся стандартам.

Reporting Matters 2024 подчеркивает растущую важность динамических процессов в отслеживании меняющихся существенных тем. Благодаря включению мониторинга факторов ESG в режиме реального времени компании могут адаптироваться к меняющимся рыночным условиям и ожиданиям заинтересованных сторон, опережая нормативные требования и рыночные тенденции. - Более сильное корпоративное управление.

Более широкое внедрение внешнего обеспечения ключевых показателей эффективности гарантирует, что компании предоставляют надежные, проверенные данные. Это повышает надежность отчетов об устойчивом развитии и поддерживает более надежные методы управления, делая компании более привлекательными для инвесторов и партнеров. - Стратегическое конкурентное преимущество.

Придерживаясь последних стандартов и рамок, таких как TNFD и SBTN, компании могут оставаться на переднем плане новых тенденций устойчивого развития. Такое позиционирование не только соответствует текущим нормативным требованиям, но и готовит компании к будущим требованиям в быстро меняющейся деловой среде.

Подводя итог, можно сказать, что Reporting Matters 2024 предоставляет компаниям комплексную дорожную карту по интеграции устойчивого развития в их основные стратегии, повышению прозрачности операционной деятельности и расширению взаимодействия с заинтересованными сторонами, что в совокупности способствует устойчивому росту и прибыльности.

Скачайте Changing Gears: Как компании справляются с более высокими ожиданиями и требованиями в области отчетности об устойчивом развитии? для изучения всех деталей.