Япония публикует перечень различий и таблицу соответствия между стандартами SSBJ и ISSB

Япония сделала важный шаг на пути к приведению своей национальной системы отчетности в области устойчивого развития в соответствие с международными стандартами. В марте 2025 года Совет по стандартам устойчивого развития Японии (SSBJ) опубликовал два ключевых справочных инструмента, призванных разъяснить, как его новые стандарты соотносятся со стандартами раскрытия информации ISSB.

31 марта 2025 года Совет по стандартам устойчивого развития Японии (SSBJ) опубликовал два ключевых документа – перечень различий (Schedule of Differences) и таблицу соответствия (Table of Concordance), сопоставляющие новые японские стандарты раскрытия информации в области устойчивого развития с международными стандартами ISSB (IFRS Sustainability Disclosure Standards).

Обзор и контекст

Вслед за созданием Международного совета по стандартам устойчивого развития (ISSB), в июле 2022 года в Японии был учрежден SSBJ – орган, ответственный за разработку национальной системы отчетности в области устойчивого развития и участие в формировании международных стандартов. 5 марта 2025 года SSBJ опубликовал первые три стандарта раскрытия информации:

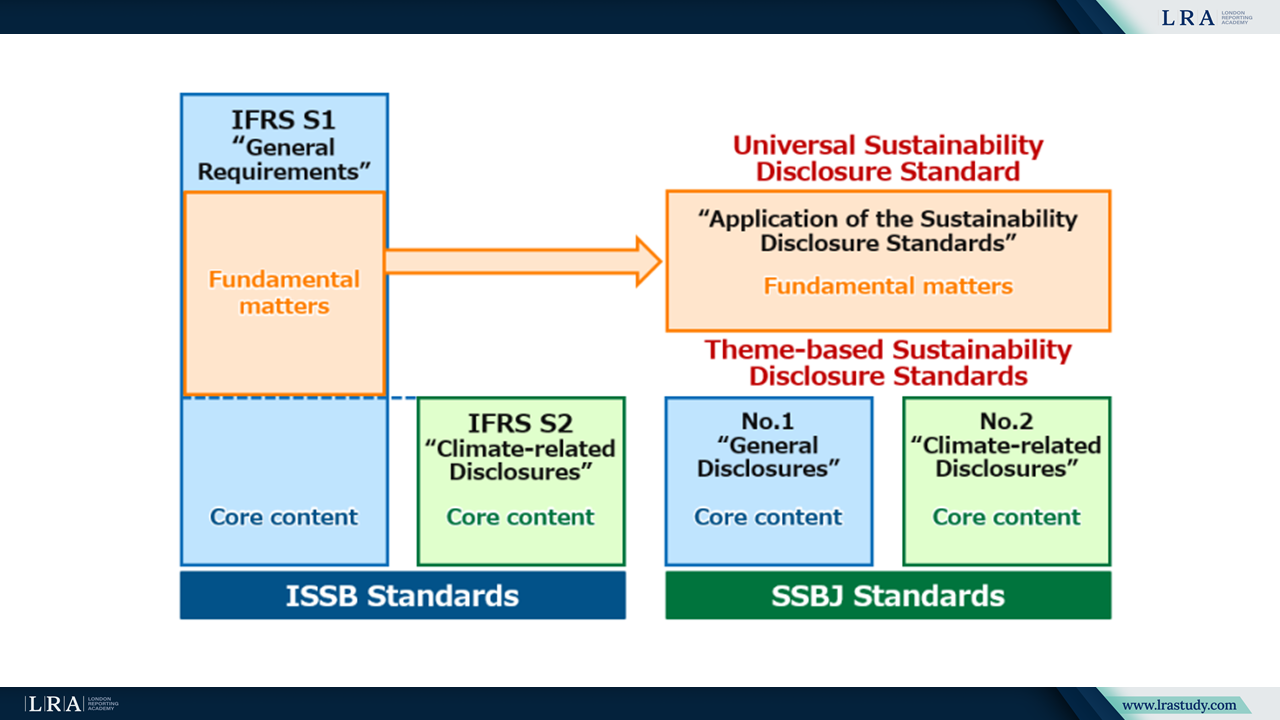

- Универсальный стандарт раскрытия информации в области устойчивого развития: «Применение стандартов раскрытия информации в области устойчивого развития» (Application Standard)

- Тематический стандарт № 1: Общие раскрытия (General Standard)

- Тематический стандарт № 2: Раскрытия, связанные с климатом (Climate Standard)

Источник: Пресс-релиз от 5 марта 2025 года; SSBJ.

Для удобства пользователей стандарт SSBJ, соответствующий IFRS S1 "Общие требования к раскрытию информации, связанной с устойчивым развитием", был разделен на две части. «Ядро» IFRS S1 – раскрытие рисков и возможностей, связанных с устойчивым развитием – включено в General Standard. Оставшиеся положения, описывающие принципы подготовки такой отчетности, включены в Application Standard. Несмотря на структурное разделение, применение всех трех стандартов SSBJ в совокупности обеспечивает согласованность с ожидаемыми результатами раскрытия по IFRS S1.

Как уже упоминалось выше, SSBJ опубликовал перечень различий и таблицу соответствия, чтобы облегчить внедрение стандартов и обеспечить прозрачность их сопоставления с ISSB. Эти инструменты предоставляют практическое понимание сходств и различий между стандартами SSBJ и международными стандартами IFRS S1 и S2.

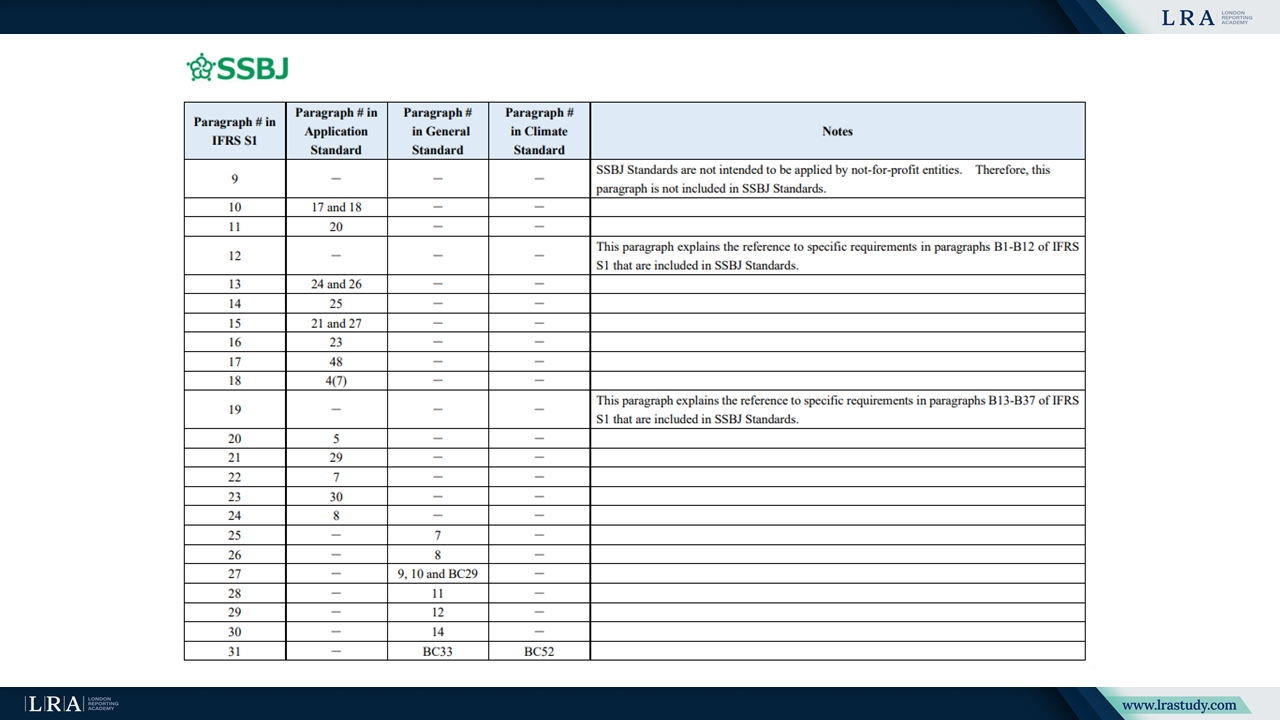

Подробное сопоставление с ISSB Standards

Таблица соответствия показывает, были ли параграфы стандартов ISSB включены в стандарты SSBJ, и, если да, где именно.

Источник: Таблица соответствия; SSBJ.

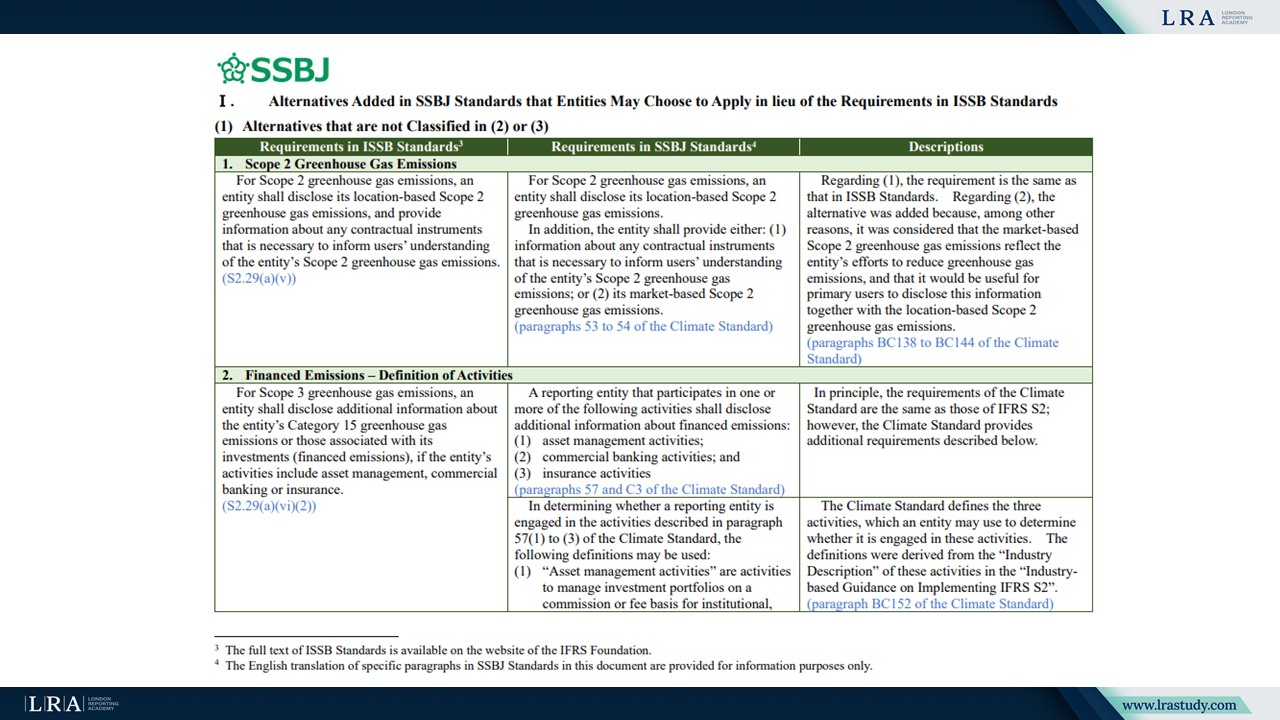

Перечень различий классифицирует различия между стандартами ISSB и SSBJ на две основные группы:

I. Альтернативы, добавленные в стандарты SSBJ, которые организации могут выбрать вместо положений ISSB, в том числе:

- Альтернативы, не отнесенные к пунктам (2) и (3);

- Альтернативы, обеспечивающие соответствие японскому законодательству и нормативным требованиям;

- Альтернативы, предназначенные для организаций, применяющих стандарты SSBJ на добровольной основе.

II. Дополнительные требования, включенные в стандарты SSBJ, которые отсутствуют в стандартах ISSB.

В документе охватывает такие вопросы, как: Scope 2 и финансируемые выбросы, место и срок раскрытия информации, сравнительная информация, раскрытия по вознаграждению, классификация отраслей.

Источник: Перечень различий; SSBJ.

Особо стоит отметить, что в отличие от ISSB, SSBJ рассматривает Basis for Conclusions как часть обязательных руководящих положений – компании обязаны учитывать его при соблюдении требований.

Следующие шаги

На данный момент стандарты SSBJ не содержат конкретных указаний относительно сферы или сроков их применения. Тем не менее, они разработаны с расчетом на то, что в будущем станут обязательными для компаний, котирующихся на Prime Market Токийской фондовой биржи. Компании, не включенные в этот сегмент, также могут применять стандарты добровольно или в рамках других регулирующих требований, однако стандарты SSBJ не ориентированы специально на их нужды.

Организации, применяющие стандарты SSBJ без использования национальных альтернатив, могут заявить о соответствии стандартам ISSB. Однако использование альтернативных положений не всегда будет означать полное соответствие ISSB.

Для обеспечения международной сопоставимости SSBJ продолжит мониторинг практики раскрытия информации по своим стандартам и стандартам ISSB и при необходимости будет вносить изменения в собственные нормативные документы.